본문

2025년 3월 31일, 호주 증권투자위원회(ASIC)는 기후 및 지속가능성과 관련된 정보 공시에 대한 최초의 공식 규제 지침인 Regulatory Guide 280 (RG 280)를 발표했습니다. 이는 2024년에 시행된 호주 재무법 개정안 (Treasury Laws Amendment Act)의 후속 조치로, 호주 내 기업들은 이에 따라 순차적으로 기후 관련 재무 정보를 공시해야 합니다. 이 가이드라인은 호주 기업법 2001 (Corporations Act 2001) 2M장에 따라 지속가능성 보고서를 작성해야 하는 기업을 대상으로 하며, 이들의 기후 관련 재무 정보 공시 의무 준수를 위한 ASIC의 접근 방식 및 실질적인 지침을 제공합니다.

1. 개요

2. 지속가능성 보고 대상 및 적용 시점

3. 지속가능성 보고서 주요 내용

4. ISSB, AASB, KSSB 공시 규제 비교

5. 시사점

1. 개요

새롭게 발표된 ASIC의 규제가이드 RG 280는 Corporations Act 2001 2M장에 따른 지속가능성 보고서를 작성해야 하는 기업을 위한 포괄적인 지침서입니다. 해당 가이드라인은 의무화된 기후 관련 재무 정보 공시에 중점을 두고 있으며, 주요 내용은 △지속가능성 보고 대상 기업, △ 지속가능성 보고서의 주요 내용 (기후 보고서 작성 기준, 시나리오 분석, Scope 3 배출량 공시 등), △지속가능성 보고서 외 공시 (사업보고서, 투자설명서 등) 정보 활용, △ ASIC의 행정 조치 등을 포함하고 있습니다.

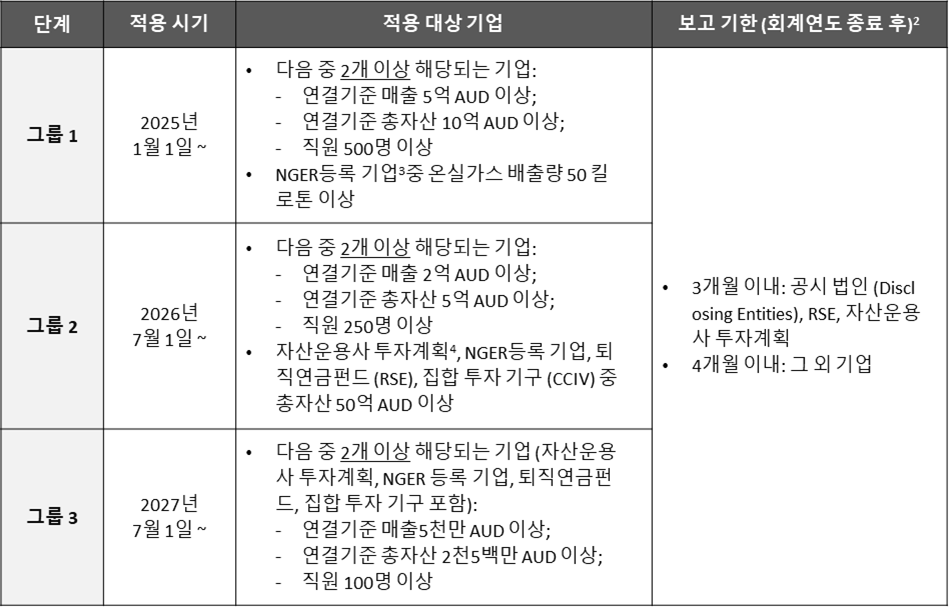

2. 지속가능성 보고 대상 및 적용 시점

지속가능성 보고서 제출 의무는 호주 기업법 2001 2M장에 따라 재무보고서를 제출하는 기업을 대상으로 하며, 이에 따라 특정 기업규모, NGER (National Greenhouse and Energy Reporting Act)법에 따른 배출량, 총자산 등 조건을 충족하는 기업은 지속가능성 보고서를 제출해야 합니다. 1

3. 지속가능성 보고서 주요 내용

지속가능성 보고서 작성 목록은 △ 기후 보고서 (Climate Statement), △ 기후 보고서 주석 (Notes to the Climate Statement), △ 이사회 선언서 (Director’s Declaration)로 구성되어 있습니다. 5

•기후 보고서: 기후 보고서는 호주 회계 기준위원회 (AASB)에서 제정한 AASB S2 “기후 관련 공시”에 따라 작성해야 합니다 기후 보고서의 주요 내용에는 기업의 기후 관련 지배구조, 전략, 위험 관리, 목표, 탄소배출권 사용계획, Scope 1 ~3온실가스 배출량 등에 관한 정보가 포함되어야 합니다. 또한, 기업의 전망 (현금 흐름, 자본 조달 등)에 합리적으로 영향을 미칠 것으로 예상되는 기후 관련 위험 및 기회에 대한 중요한 (material) 정보를 공시해야 합니다. 정보의 누락이 주요 이용자의 의사결정에 영향을 미칠 수 있으면 중요한 정보로 간주됩니다. 6

•기후 보고서 주석: 현재까지는 기후 보고서 주석을 요구하지는 않습니다. 7

•이사회 선언서: 이사회 선언서는 기후 보고서가 관련 기업법 및 AASB S2를 준수하며 작성되었음을 확인하는 공식 선언서입니다. 2025년 1월 1일 ~ 2027년 12월 31일 사이에는 완화된 기준이 적용되어, 이사회는 주관적 견해를 기반으로 선언서를 작성할 수 있습니다. 8

추가적으로, 회계연도 기준 향후 2030년 7월 1일부터는 지속가능성 보고서에 대한 제3자 감사를 받아야 합니다. 9 ASIC는 제도 도입 초기에는 합리적이고 실용적인 감독방식을 채택할 것이라고 명시하였으나, 보고서 미제출 및 기준 위반이 발생할 경우 해당 기업에 정보 제출 요구, 정정 지시 등의 시정 조치를 취할 수 있습니다. 10

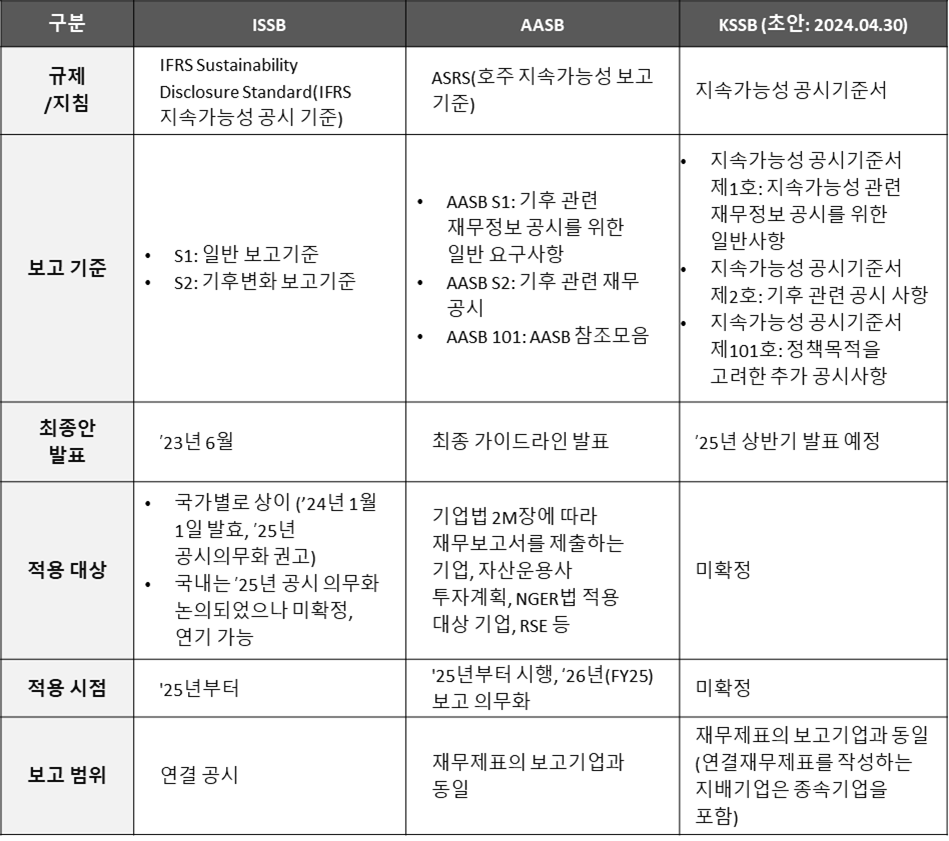

4. ISSB, AASB, KSSB 공시 규제 비교

국제지속가능성기준위원회(ISSB)가 글로벌 통일 기준인 IFRS 지속가능성 공시기준을 제정하며 각국의 지속가능성 공시 규제의 출발점이 된 이후, 한국은 ISSB 기준을 기반으로 한국형 지속가능성 공시기준을 마련하기 위해 한국지속가능성기준위원회(KSSB)를 설립하고 단계적 공시 의무화를 추진 중입니다. 금번 확정된 호주회계기준위원회(AASB) 지속가능성 공시 지침 역시 ISSB 기준을 준용한 것이며, 아래 표에서 ISSB, AASB, KSSB의 주요 공시 규제를 중심으로 각 제도의 특징을 비교해볼 수 있습니다.

[ISSB, AASB, KSSB 공시 규제 비교표]

5. 시사점

호주는 이번 ASIC의 가이드라인을 발표하며, ISSB 기준을 반영한 기후 관련 공시 기준을 의무화하였습니다. 이는 튀르키예, 일본, 영국 등 다수 국가들의 사례와 마찬가지로, 지속가능성 공시에 대한 국제적 표준화 및 의무화 흐름에 부응하는 조치입니다.

[국가별 ISSB 기준 도입 현황] 11

호주에 자회사나 사업장을 운영하는 한국 기업은 위와 같은 새로운 규제에 대응해야 합니다. 보고 대상에 해당하는 기업들은 아래에 제시된 사항들을 포함하여 선제적이고 전략적인 대응 방안을 수립하고 실행해야 합니다.

•관련 데이터 수집 및 관리 시스템 구축;

•AASB S2 기준에 따른 공시 내용 준비;

•제 3자 검증 (Assurance) 대비;

•이사회 차원의 감독 강화

1 RG 280.33 Table 2

2 RG 280.7

3 NGER에 등록되어 있거나 s12(1)에 따라 등록되어야 하는 법인

4 호주 기업법 2001에 따른 자산운용사 투자계획 (Registered Schemes)

5 RG 280.3

6 주요 정보: 재정 보고를 토대로 결정을 내리는 주요 이용자들에게 영향을 미치는 정보 (RG 280.15, RG 280.75)

7 RG 280.96 – GR 280.97

8 RG 280.58

9 RG 280.185 Note 1

10 RG 280.19-25

11 Deloitte(2025), Adoption of IFRS Sustainability Disclosure Standards by jurisdiction

화우의 ESG센터는 막연한 ESG 업무에 대한 방향성을 제시하고, 기업의 어려움을 해결하면서 구체적으로 도움이 되는 업무를 수행하여 오고 있습니다. 또한 변화하는 환경에 적극 대응할 수 있도록 이슈를 선제적으로 안내해 드리고, 그에 따른 적시 도움을 드리겠습니다. 관련하여 문의사항이 있으신 경우 언제든지 연락하여 주시기 바랍니다.

- 관련 분야

- #ESG센터